(通讯员:刘思彤)2025年9月2日上午10:00,我院特邀北京师范大学统计学院郭旭教授做学术报告。本次报告由数学与统计学院承办,在北湖校区新楼218,会议由学院副院长李纯净副教授主持,学院部分老师及研究生参加了本次学术报告会。会议开始之际,李纯净老师作为代表对郭旭教授的到来表示感谢,并对郭教授及其研究内容做了简单的介绍。

报告人简介:郭旭,博士,现为北京师范大学统计学院教授,博士生导师。郭老师一直从事回归分析中复杂假设检验的理论方法及应用研究,近年来旨在对高维数据发展适当有效的检验方法。部分成果发表在JRSSB, JASA,Biometrika和JOE。现主持国家自然科学基金优秀青年基金。曾荣获北师大第十一届“最受本科生欢迎的十佳教师”,北师大第十八届青教赛一等奖和北京市第十三届青教赛三等奖。

报告题目:Inference of high-dimensional weak instrumental variable regression models without ridge-regularization

报告摘要:Inference of instrumental variable regression models with many weak instruments attracts many attentions recently. To extend the classical Anderson-Rubin test to high-dimensional setting, many procedures adopt ridge-regularization. However, we show that it is not necessary to consider ridge-regularization. Actually we propose a new quadratic-type test statistic which does not involve tuning parameters.

Our quadratic-type test exhibits high power against dense alternatives. While for sparse alternatives, we derive the asymptotic distribution of an existing maximum-type test, enabling the use of less conservative critical values. To achieve strong performance across a wide range of scenarios, we further introduce a combined test procedure that integrates the strengths of both approaches. This combined procedure is powerful without requiring prior knowledge of the underlying sparsityof the first-stage model. Compared to existing methods, our proposed tests are easy to implement, free of tuning parameters, and robust to arbitrarily weak instruments as well as heteroskedastic errors. Simulation studies and empirical applications demonstrate the advantages of our methods over existing approaches.

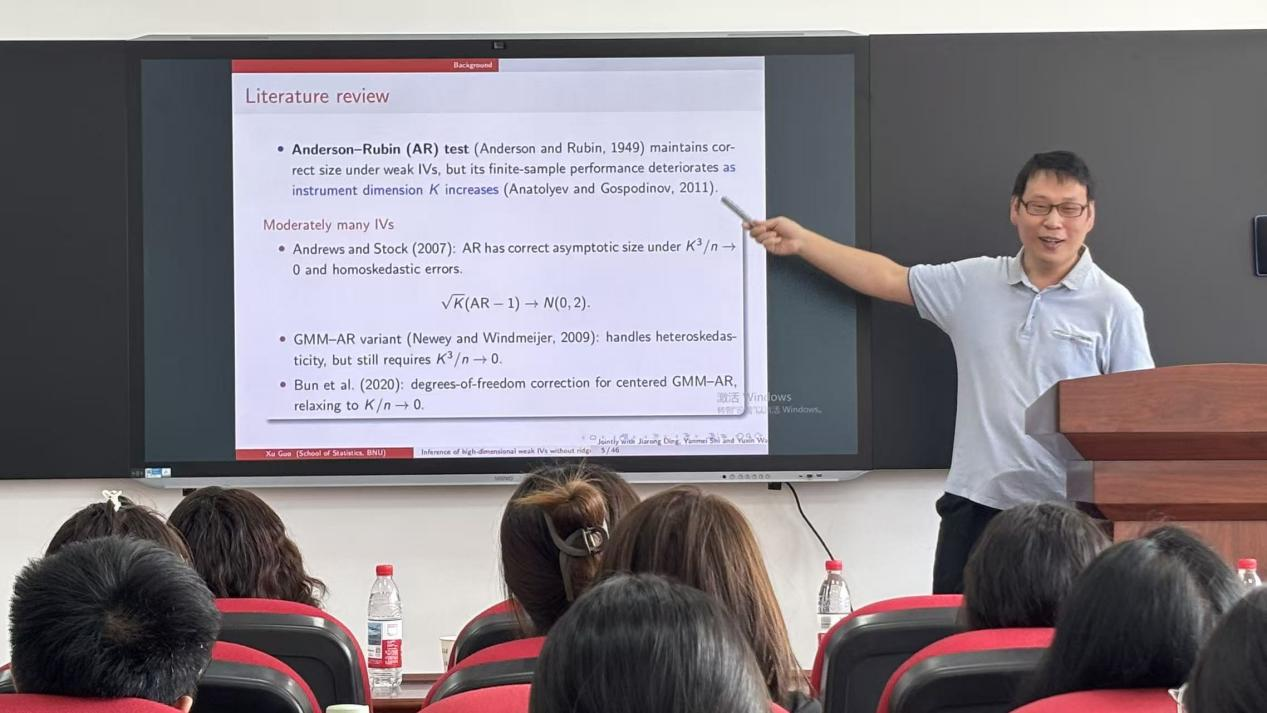

接下来郭教授介绍了内生性偏差是计量经济学与流行病学的核心挑战,当解释变量与误差项相关时传统估计方法会产生有偏估计,常规解决方案是使用工具变量进行参数识别但现存瓶颈是工具变量方法的可靠性高度依赖于工具变量的强度和数量,特别强调弱工具变量问题的严峻性即工具变量与内生解释变量相关性微弱会导致传统推断方法失效、有限样本性能恶化且当工具变量维度K趋近于无穷时现有方法面临根本性局限,随后系统梳理了弱工具变量推断的方法论演进包括经典方法中Anderson - Rubin检验在弱工具变量下保持正确检验水平但当K增加时有限样本性能急剧下降,适度高维突破中Andrews & Stock证明当K的立方除以n趋近于0时AR检验具有渐近正确水平、Newey & Windmeijer提出可处理异方差的GMM - AR变体,超高维困境中Belloni等的Sup Score检验允许K大于n但功效损失严重、Dovi等的RJAR方法需复杂的岭正则化与调参,接着明确提出团队的研究使命是开发在众多弱工具变量下仍然有效的内生变量系数推断方法并阐述方法论突破点包括计算革新上消除对岭正则化的依赖以实现计算效率的阶跃式提升、理论边界上突破传统K小于n的限制以建立K趋近于无穷的理论框架、适应性上同步解决稀疏性与异质性挑战,然后建立线性IV回归模型作为理论基础并阐述核心假设即工具变量外生性、高维设置以及检验目标,最后指出关键创新是不依赖Z的转置乘以Z矩阵可逆的传统假设以突破高维场景下的计算瓶颈。

本次报告,郭旭教授团队提出了三大核心方法,包括改进的Jackknifed AR检验(JAR检验),该方法消除了对岭正则化的依赖并显著提升了计算效率,改进的最大型检验(BCCH_Asy检验)修正了Belloni等方法的保守临界值并首次推导出精确的Gumbel渐近分布,以及Fisher组合检验通过证明JAR与最大型统计量的渐近独立性并采用Fisher方法合并p值,实现了对未知稀疏/密集工具变量结构的自适应,在理论层面,团队证明了JAR统计量在零假设下的标准正态收敛性,建立了局部备择假设下的功效分析,突破了传统工具变量维度K随样本量n增长至无穷的限制,推导了最大型统计量的精确渐近分布,并首次严格证明了两类统计量的渐近独立性,在模拟研究中,团队设计了对比实验,结果显示JAR检验计算速度较RJAR提升200-300倍,Fisher组合检验在稀疏/密集场景下均保持最优功效,改进的BCCH_Asy临界值使检验功效提升15%-20%,在移民工资差异的实证应用中,新方法使置信区间精度提升40%-60%,该研究首创了无需正则化的高维弱工具变量推断框架,开发了计算复杂度O(K²)的快速算法,突破了K<n的传统维度限制,建立了工具变量稀疏性未知场景的普适理论,为劳动经济学、流行病学研究提供了新工具,在COVID-19疫苗有效性评估等领域具有重要应用潜力。

本次学术交流会拓展了同学们的学术视野,也激发了同学们的学习热情,更加努力学习研究新的领域与方法,聆听报告的师生均表示受益匪浅。

初审:关迪

复审:杨凯

终审:王丹、王纯杰

数学与统计学院

2025年9月4日