(通讯员:关迪)2024年11月25日上午9:00,合肥工业大学许启发教授做线上学术报告。本次报告由数学与统计学院和大数据研究院承办,报告由数学与统计学院副院长秦喜文副教授主持,特邀董小刚教授、学院部分老师、全体研究生参加了本次线上学术报告会。会议开始之际,杨凯副院长介绍了许启发教授和本次汇报的内容。

报告人简介:博士生导师,全国优秀博士学位论文获得者主持国家自然科学基金项目3项,主持高等学校全国优秀博士学位论文作者专项基金项目、中国博士后科学基金项目、教育部人文社会科学基金项目、全国统计科研计划重大项目、安徽省重点研究与开发计划面上攻关项目、安徽省社科基金项目、山东省自然科学基金项目等省部级课题10余项,主持政府与企业委托项目10余项。获得省部级科研成果奖励7项,其中:一等奖1项、二等奖2项。出版著作2部。获得国家发明专利授权2项。

报告题目:基于混频机器学习方法的金融资产定价研究

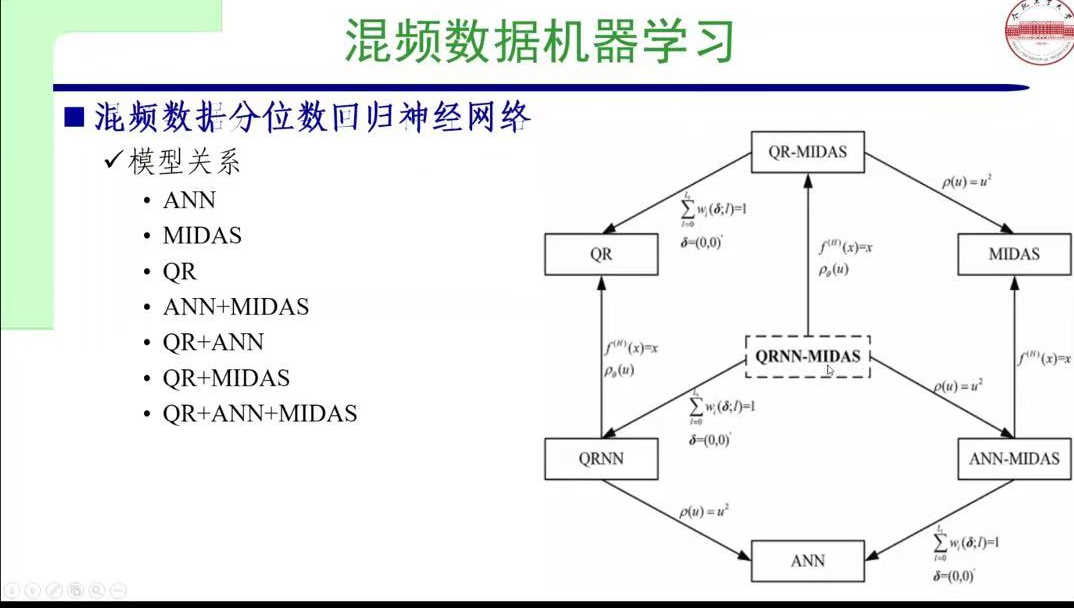

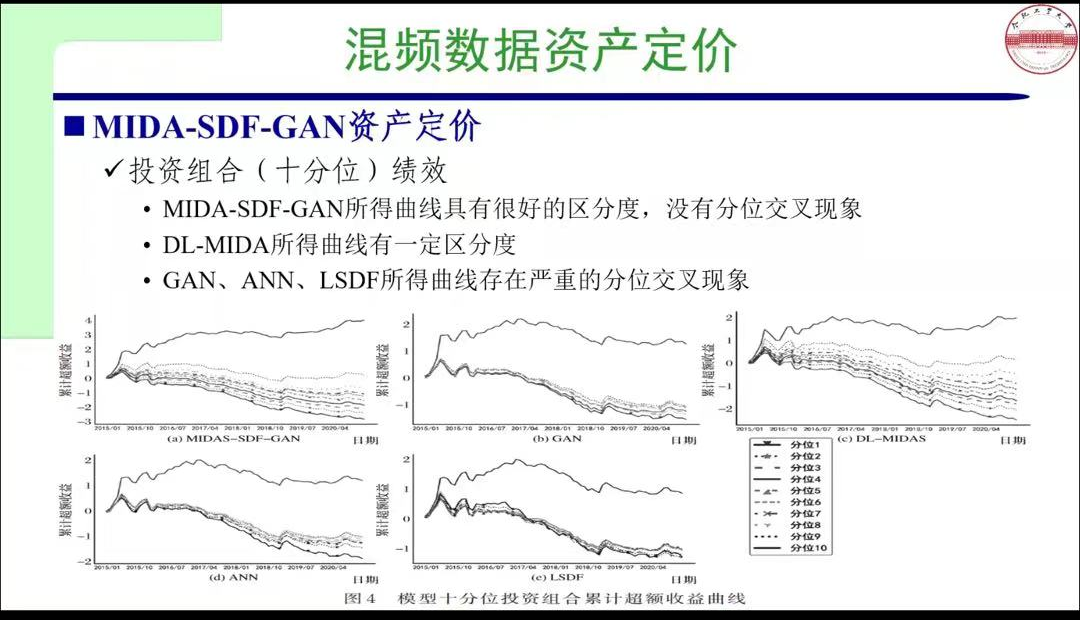

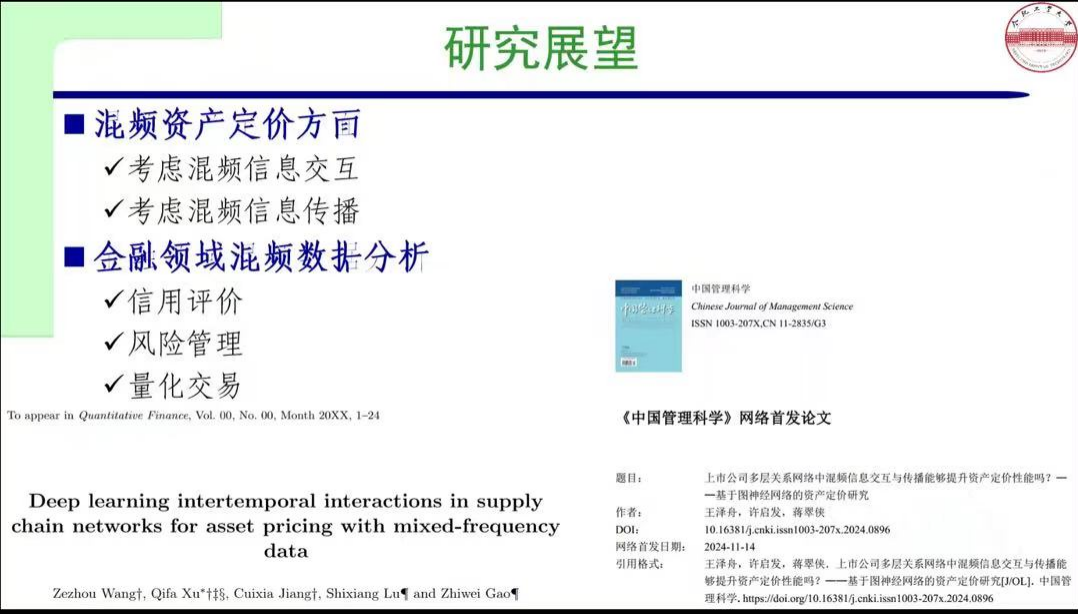

报告摘要:本次报告从混频数据分析方法,混频数据分析方法,混频数据机器学习,混频数据神经网络,混频数据分位数回归神经网络,混频数据资产定价提出了新的研究展望。

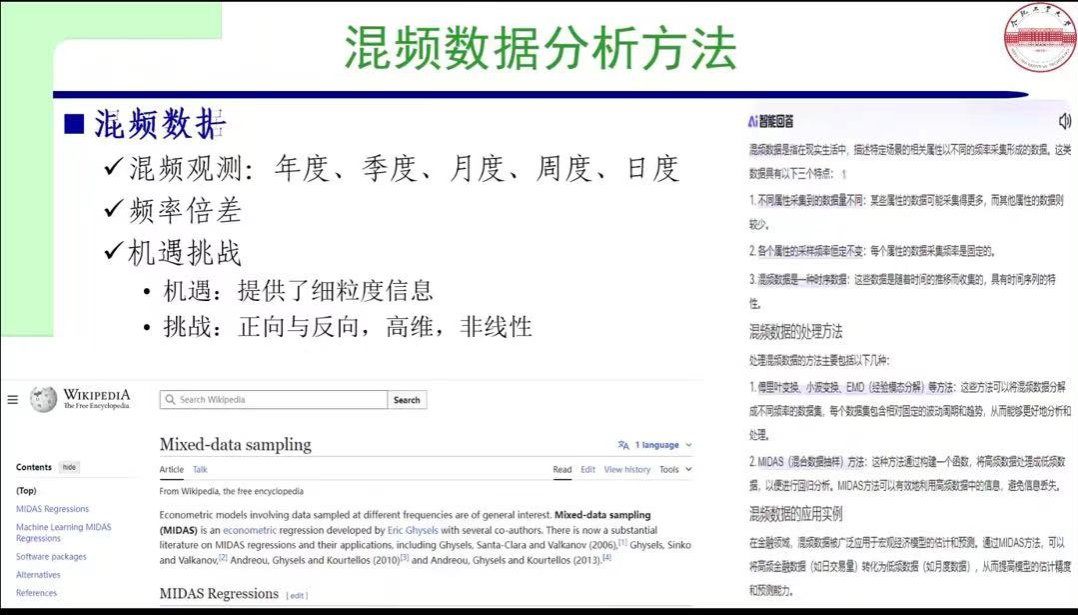

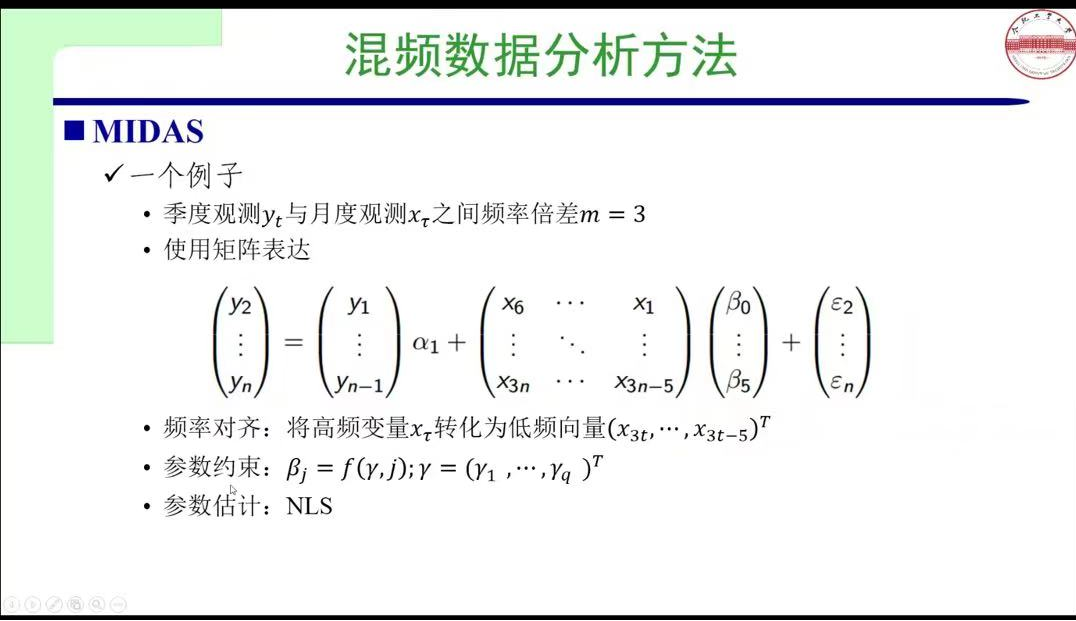

同时许教授还介绍了混频数据分析方法的流程。混频数据分析方法的处理方法包括传统的同频化混频抽样,如 Ghysels 等(2004,2007)提出的 MIDAS,以及刘汉与刘金全(2011)的实时预报,其理论基础是分布滞后模型。基本步骤有频率对齐、采用多项式权重函数约束状态空间模型,像 Liu 和 Hall(2003)提出的状态空间模型,其核心思想是将低频数据视为有缺失的潜在高频数据,估计方法包括卡尔曼滤波向量自回归。此外,还有 Zadrozny(1988)参数驱动的 MF - VAR 模型(类似状态空间模型)以及 Ghysels(2016)数据驱动的 MF - VAR 模型(类似 MIDAS 模型)。在后续报告中,许老师详细讲解了如何运用混频数据分析方法,即通过矩阵表达、频率对齐、参数约束和参数估计等步骤进行运算,同时讲述了混频数据的机器学习研究背景与模型建立情况。

接下来许老师通过以上内容和实际相结合,对中国通货膨胀进行模型比较结果预测。

参会人员踊跃提问,就感兴趣的问题与许老师进行了广泛的讨论和交流,教授就提出的问题进行了详细的解答,分享了自己的心得,秦喜文教授和许老师深入的探讨,并诚挚的要请许老师能够莅临进行线下指导。

许启发教授在金融资产定价领域的研究主要集中在基于混频机器学习方法的应用。这种方法结合了不同频率的数据(例如,高频交易数据与低频宏观经济指标),利用机器学习算法来捕捉数据中的复杂模式,从而提高金融资产定价的准确性。

许启发教授的工作不仅推动了金融计量学的发展,也为金融市场的实际应用提供了有力的工具和支持。他的研究强调了跨学科知识的重要性,特别是在大数据和机器学习技术快速发展的今天,这种跨学科的方法对于解决复杂的金融问题具有重要意义。

本次学术交流会拓展了同学们的学术视野,也激发了同学们的学习热情,更加努力学习研究新的领域与方法,聆听报告的师生均表示受益匪浅。

(审核人:王丹、王纯杰)

数学与统计学院

2024年11月25日